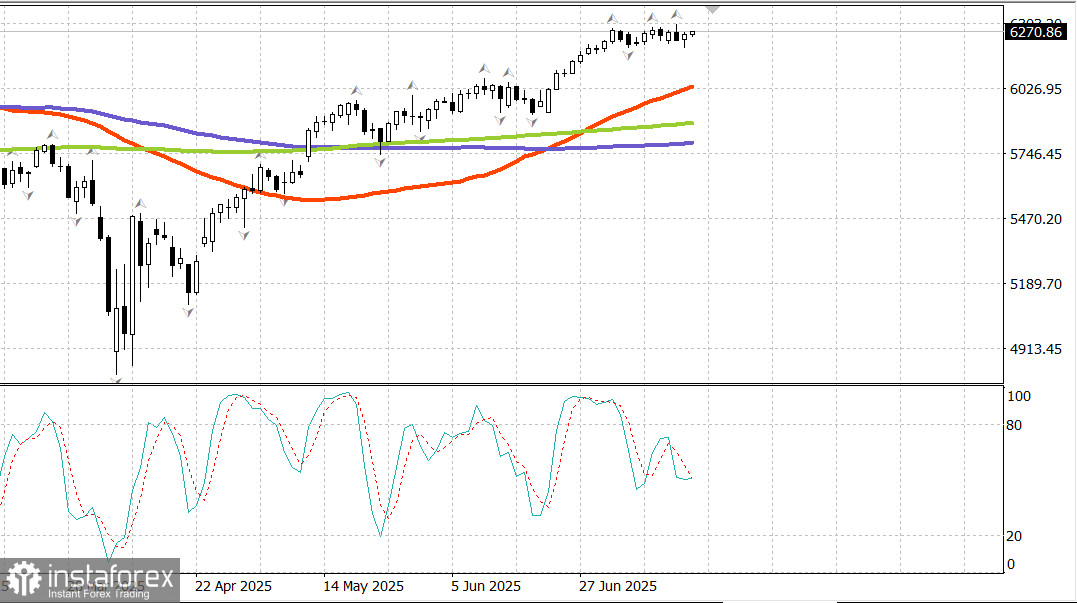

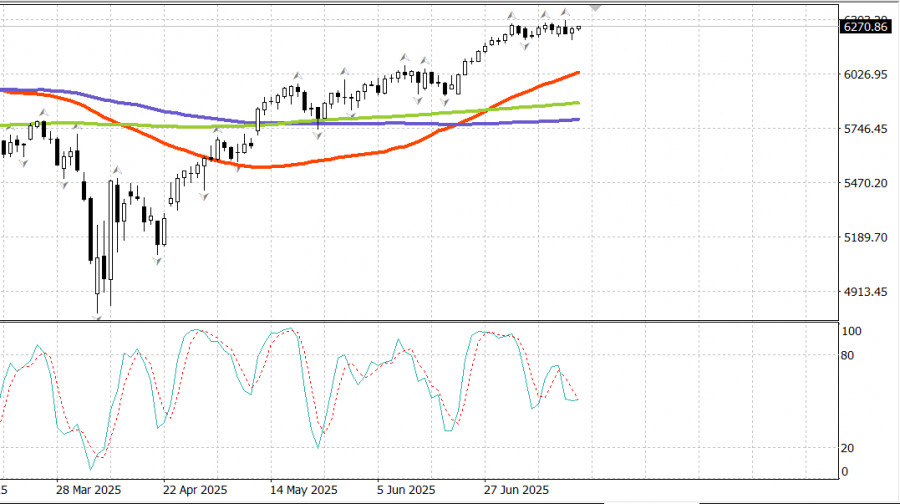

S&P 500

Asosiy AQSh fond indekslari chorshanba kuni quyidagicha yopildi:

- Dow Jones: +0.5%

- NASDAQ: +0.3%

- S&P 500: +0.3%, 6,263 darajasida yopildi, savdo oralig'i: 5,900–6,400

Fond bozori bir nechta yirik banklarning korporativ hisobotlari va o'rtacha darajadagi iyun oyi ishlab chiqaruvchilar narxlari indeksi (PPI) fonida barqaror savdo qilmoqda, umumiy volatillik mavjud bo'lishiga qaramay. Iyundagi PPI va asosiy PPI o'tgan oyga nisbatan o'zgarmagan bo'lib, yillik hisobda ham may oyiga qaraganda pasaygan.

Optimistik ma'lumotlar fonida foiz stavkalari tushdi, bu esa Federal zaxira tizimining (Fed) afzal ko'radigan inflyatsiya ko'rsatkichi — shaxsiy iste'mol xarajatlari indeksi (PCE)ga ta'sir ko'rsatadi. 10 yillik AQSh g'aznachilik obligatsiyalarining rentabelligi 5 baza punktga kamayib, 4.44% ga tushdi.

Ertalabki sessiyaning oxiriga yaqin volatillik kuchaydi, chunki Prezident Tramp Fed raisi Jerom Powellni lavozimidan ozod qilishni rejalashtirayotgani haqida xabarlar tarqaldi. Oq uyda jurnalistlar bilan suhbatda Tramp bu ehtimolni istisno etmaganini aytdi, biroq Powell lavozimidan ketishi uchun firibgarlik isboti bo'lishi kerakligini ta'kidladi.

Moliyaviy sektor (+0.7%) kun boshida yirik banklarning ketma-ket ikkinchi kun ijobiy moliyaviy natijalari fonida o'sdi.

- Goldman Sachs: $708.82 (+0.9%)

- Morgan Stanley: $139.79 (-1.3%)

- Bank of America: $46.03 (-0.26%)

Aksiyalardagi zaiflik asosan kuchli rally ortidan foyda fiksatsiyasi sababli yuz berdi, bu avvalgi sessiyada boshlangan tendensiyani davom ettirdi.

Axborot texnologiyalari sektori (+0.3%) sessiya boshida ASML aksiyalarining pasayishi ta'sirida orqada qoldi:

- ASML: $754.45 (-8.33%)

Q2 daromadlari kutilganidan yuqori bo'lishiga qaramay, kompaniya 2026-yilda o'sish bo'yicha aniq prognoz bermadi. Sektor sessiya davomida tiklandi, lekin chip ishlab chiqaruvchilar bosim ostida qoldi — PHLX Semiconductor indeksi -0.4% ga yopildi.

Sog'liqni saqlash (+1.2%) va ko'chmas mulk (+1.1%) sektorlarining ijobiy savdosi butun sessiya davomida barqaror bo'ldi.

- Johnson & Johnson aksiyalari: $164.77 (+6.2%) — kuchli Q2 daromadlaridan so'ng 2025-yil prognozini ko'tarib chiqdi.

Trampning Powellni ishdan olish ehtimoli juda past ekani haqidagi bayonoti bozorni barqarorlashtirishga yordam berdi. Keng ko'lamli qo'llab-quvvatlash indekslarga sessiya yuqori nuqtalari yaqinida yopilish imkonini berdi. 11 ta sektorning 8 tasi kunni ijobiy hududda yakunladi.

Barcha kapitalizatsiya toifalarida qo'llab-quvvatlash kuzatildi, lekin kichik kompaniyalar ancha yaxshi ko'rsatkich berdi — Russell 2000 +1.0%.

Kapitalizatsiyaga og'irlashtirilgan S&P 500 (+0.3%) indeksi teng og'irlikdagi S&P 500 (+0.4%) bilan deyarli bir xil natija ko'rsatdi.

AQSh g'aznachilik obligatsiyalari sessiya davomida PPI ma'lumotlari fonida inflyatsiya optimizmi va Powell atrofidagi mish-mishlar sababli keskin o'zgarishga uchradi.

- 2 yillik rentabellik: -7bp → 3.89%

- 10 yillik rentabellik: -3bp → 4.46%

Yil boshidan hozirgacha asosiy indekslar dinamikasi:

- S&P 500: +6.5%

- DJIA: +4.0%

- S&P 400: +0.6%

- Russell 2000: -0.1%

Iqtisodiy kalendar — 17-iyul, chorshanba:

- Final PPI (iyun): 0.0% oylik (kutilgan: +0.2%), may oyida qayta ko'rib chiqilgan +0.3%

- Asosiy PPI: 0.0% (kutilgan: +0.2%), may oyida qayta ko'rib chiqilgan +0.4%

- Yillik PPI: +2.3% (mayda +2.7%)

- Yillik asosiy PPI: +2.6% (mayda +3.2%)

Asosiy xulosa: inflyatsiyaning pasayishi (disinflyatsiya) aniqlanmoqda — bu Fed yo'nalishiga mos keladi. PCE inflyatsiya hisobotiga bo'lgan kutishlar shunga mos ravishda shakllanmoqda.

- Sanoat ishlab chiqarishi (iyun): +0.3% oylik (kutilgan: +0.1%)

- Quvvatdan foydalanish: 77.6% (kutilgan: 77.4%)

- Yillik sanoat ishlab chiqarishi: +0.7%

- Quvvatdan foydalanish uzoq muddatli o'rtacha darajadan 2 punkt pastda

Xulosa: iyun oyidagi sanoat ishlab chiqarishdagi o'sish asosan ob-havoga bog'liq kommunal xizmatlar hajmidagi sakrash hisobiga, ishlab chiqarish sektori esa tariflardagi yaxshilanishlarga qaramay, faqat +0.1% ga o'sdi.

Energetika bozori

- Brent nefti: $68.40 darajasida savdoda.

Xulosa

Fond bozori 3-iyuldan beri yassi harakatda. Texnik tahlil nuqtai nazaridan, bu konsolidatsiya bosqichi yangi o'sish bosqichi arafasida bo'lishi mumkin. Agresiv strategiya — yashirincha breakout kutib, xarid qilish, konservativ yondashuv — S&P 500 bo'yicha qo'llab-quvvatlashga qaytishini kutib kirish bo'ladi.