اعتبارًا من يوم أمس، أغلقت مؤشرات الأسهم الأمريكية على ارتفاع. حيث ارتفع مؤشر S&P 500 بنسبة 0.14%، بينما أضاف مؤشر Nasdaq 100 نسبة 0.27%. كما عزز مؤشر Dow Jones الصناعي بنسبة 0.20%.

اليوم، استمرت العقود الآجلة لمؤشرات الأسهم في الارتفاع. أعلنت شركة Nvidia Corporation أمس عن استئناف بيع بعض الرقائق إلى الصين، مما أثار عمليات شراء من قبل المستثمرين على أمل تخفيف حدة الحرب التجارية بين الولايات المتحدة والصين. اليوم، ينتظر المستثمرون بفارغ الصبر بيانات التضخم الأمريكية لتقييم عواقب الحرب التجارية التي يقودها الرئيس دونالد ترامب.

ارتفعت العقود الآجلة لمؤشر ناسداك 100 بنسبة 0.5%، بينما أضافت العقود الآجلة لمؤشر S&P 500 والأسهم الأوروبية 0.3%. ارتفعت المؤشرات الآسيوية بنسبة 0.4%، بينما انخفضت مؤشرات الصين القارية بنسبة 0.2%. على الرغم من أن النمو الاقتصادي في الصين تجاوز التوقعات بفضل الصادرات القوية، إلا أن الطلب الاستهلاكي المحلي ظل ضعيفًا. ارتفع الذهب، بينما ظلت سندات الخزانة الأمريكية والدولار الأمريكي مستقرة. انخفضت عملة البيتكوين بنسبة 2.5% لتصل إلى حوالي 117,200 دولار. وصل العائد على السندات الحكومية اليابانية لأجل 10 سنوات إلى أعلى مستوى له منذ عام 2008 وسط مخاوف بشأن الإنفاق المالي. ينخفض النفط للجلسة الثانية على التوالي بسبب خطة ترامب الجديدة للضغط على روسيا، مما يهدد بفرض رسوم جمركية بنسبة 100%.

تظل الأسواق حذرة بشكل عام، حيث قد يجلب مؤشر أسعار المستهلكين الأمريكي الذي سيصدر هذا المساء تغييرات كبيرة في ميزان القوى. المستثمرون في حالة توقف، يقيمون التأثير المحتمل للبيانات الاقتصادية الكلية على المسار المستقبلي للسياسة النقدية للاحتياطي الفيدرالي. تعكس تقلبات سوق الأسهم هذه الحالة من عدم اليقين. من ناحية، قد يؤدي تقرير تضخم قوي إلى سياسة أكثر عدوانية، مما سيؤثر سلبًا على الأصول ذات المخاطر. من ناحية أخرى، قد تعطي علامات تباطؤ التضخم مجالًا للاحتياطي الفيدرالي للمناورة ودعم الأسواق. يراقب سوق النفط الوضع عن كثب أيضًا. قد يؤدي الحفاظ على أسعار فائدة مرتفعة إلى تباطؤ النمو الاقتصادي وتقليل الطلب على النفط، مما يضغط على الأسعار. ومع ذلك، قد تعوض العوامل الجيوسياسية هذا التأثير.

وفقًا لشركة Citigroup Inc.، يراهن المشاركون في سوق الخيارات على أن مؤشر S&P 500 سينحرف بنسبة 0.6% في أي من الاتجاهين بعد صدور مؤشر أسعار المستهلكين. يتوافق هذا مع التقلبات الضمنية خلال الشهرين الماضيين، على الرغم من أنه أقل من متوسط التقلبات المحققة بنسبة 0.9% خلال العام الماضي.

تستعد الشركات الأمريكية أيضًا لموسم أرباح هو الأضعف منذ منتصف عام 2023. تبدأ الشركات المالية الأمريكية الكبرى في نشر تقاريرها اليوم، ويلاحظ الاقتصاديون أن توقعات الأرباح المتواضعة تخلق ظروفًا لاستمرار أدائها المثير للإعجاب. أشارت LPL Financial إلى أنه بينما يتباطأ نمو الأرباح، تبدأ الرسوم الجمركية في التأثير، وتظل المخاطر الجيوسياسية مرتفعة، تستمر أسعار الأسهم في عكس تفاؤل كبير.

أما بالنسبة لشركة Nvidia، فهي تخطط لاستئناف مبيعات رقائق الذكاء الاصطناعي H20 في الصين بعد تلقيها تأكيدات من واشنطن بأن هذه الإمدادات ستتم الموافقة عليها. يمثل هذا تحولًا حادًا عن موقف إدارة ترامب السابق. أبلغ المسؤولون الحكوميون الأمريكيون شركة Nvidia بأنه سيتم إصدار تراخيص لتصدير مسرع الذكاء الاصطناعي H20، وفقًا لمنشور على مدونة الشركة.

هذه الأخبار إيجابية بالتأكيد ليس فقط للشركة ولكن أيضًا لسلسلة توريد أشباه الموصلات القائمة على الذكاء الاصطناعي بأكملها، وكذلك للمنصات التقنية الصينية التي تطور قدرات الذكاء الاصطناعي.

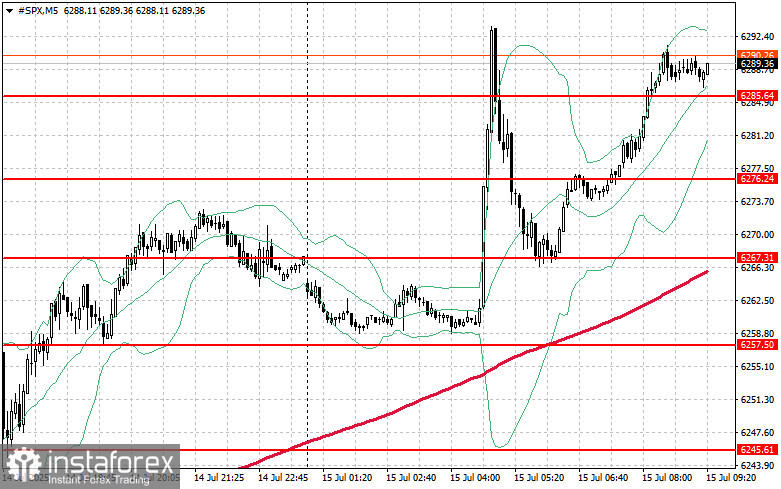

أما بالنسبة للصورة الفنية لمؤشر S&P 500، فإن المهمة الرئيسية للمشترين اليوم ستكون التغلب على المقاومة الأقرب عند 6,296 دولار. سيساعد ذلك في إظهار النمو وفتح الطريق لاختراق المستوى الجديد عند 6,308 دولار. وبنفس القدر من الأهمية بالنسبة للمشترين سيكون السيطرة على 6,320 دولار، مما سيعزز من مواقف المشترين. في حالة حدوث حركة هبوطية وسط ضعف شهية المخاطرة، يجب على المشترين تأكيد أنفسهم حول 6,285 دولار. سيؤدي الاختراق بسرعة إلى دفع أداة التداول مرة أخرى إلى 6,276 دولار وفتح الطريق إلى 6,267 دولار.